Vilken bank? Det är mer än mina sparkonton så att säga.

DNB (Norge)

Välkommen till ett uppdaterat Klocksnack.se

Efter ett digert arbete är nu den största uppdateringen av Klocksnack.se någonsin klar att se dagens ljus.

Forumet kommer nu bli ännu snabbare, mer lättanvänt och framför allt fyllt med nya funktioner.

Vi har skapat en tråd på diskussionsdelen för feedback och tekniska frågeställningar.

Tack för att ni är med och skapar Skandinaviens bästa klockforum!

/Hook & Leben

Vilken bank? Det är mer än mina sparkonton så att säga.

Ovan var från ett perspektiv där min sambo gick in med lika mycket. Hade nog gått in med runt tre millar och behållt en om vi haft fyra miljoner tillsammans.Hade gått in med hälften.

Jag hade i alla fall legat dubbelt upp mot minimum….tror jag.

Allt blir hypotetiskt när man inte är i den situationen.

Det är även hypotetiskt att jag skulle köpa hus för 8 mille, fast det beror nog på var man bor. Bor man i Stockholm så är det inget att höja på ögonbrynen åt. Man lär väl inte få något speciellt för de pengarna.

Skulle vi dessutom ponera att jag hade 250.000/månad i inkomst så skulle säkert varenda räknestycke se annorlunda ut.

Är 4 mille på banken det enda man har att leva på så skulle jag nog först och främst skaffat mig ett jobb.

Ja, jag gillar mest att amortera för det är enkelt och jag är inte tillräckligt intresserad av alternativa investeringar för att det ska vara relevant att investera på kredit(vilket det är i mina ögon).

Allt blir annorlunda om man får en ordentligt ökad inkomst. För min del hade det primärt handlat om att jag velat ha ännu roligare leksaker. Massa resor och krogliv hit och dit hade jag fortfarande tyckt var lika onödigt som nu.

Förstår att det finns en trygghet i att vara skuldfri och det viktigaste är att göra det man själv känner sig mest trygg med. Har själv bott skuldfritt fram till för några år sedan när jag behövde lite större boende (blev sambo) och visst var det en oerhört skönt känsla att inte behöva bry sig om bolåneräntor hit och dit.

Så här i backspegeln kanske det ändå hade varit idé att belånat den tidigare bostaden något och låta en indexfond jobba med de pengarna. Idag amorterar jag inte mer än det jag behöver och låter resten stå och jobba på börsen, mestadels i indexfonder. Konstaterar att en avkastning under börsens snitt (7-10%?) täcker både amortering och räntor i dagens nivåer. Det blir lite som att både äta kakan och ändå hade kvar, samt en extra kaka att göra lite av varje för. Nu har jag ju lön så jag behöver ju inte direkt nalla på kakorna ändå, men insett (lite sent) jag kan sova gott om natten även med belåning.

OBS! Ska tilläggas att jag inte bor i Stockholm så bolån och tillhörande utgifter är på en betydligt lägre nivå.

DNB (Norge)

")

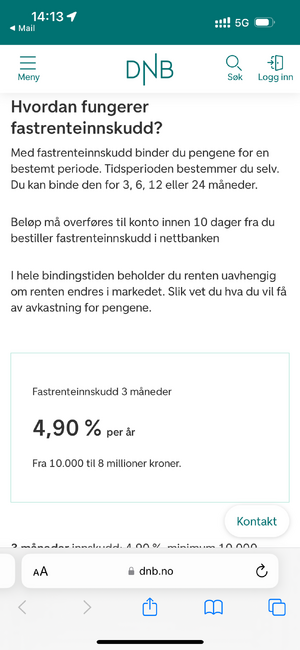

Tack! Den var högre än min nuvarande också så ska definitivt utforskas! Funkar samma räntor för svenska kunder också eller måste man trixa på något sätt? Kostar det något extra att skapa nytt konto där som helt ny kund?

Jag vet faktiskt inte. Jag har haft norska kontot i 20 år och vet inte hur det är idag med att öppna konto i Norge.

Får testa helt enkelt, får jag antar att vi svenskar kanske får sämre ränta? 😂

Måste man inte ha norskt personnummer för att skaffa bankkonto?DNB Sverige har nog inte lika bra ränta som DNB Norge. Men har man vägarna förbi Norge så tror jag nog att det ska gå bra att öppna ett konto

DNB Sverige har nog inte lika bra ränta som DNB Norge. Men har man vägarna förbi Norge så tror jag nog att det ska gå bra att öppna ett konto

Är pengarna i NOK får man väl tänka på valutarisk med.

D-nummer räckerMåste man inte ha norskt personnummer för att skaffa bankkonto?

Det kommer inte bli kulTvå hus köpta under Covid ligger till salu i mitt närområde, båda köpta under pandemin för ganska många slantar. Följer med intresse.

Två hus köpta under Covid ligger till salu i mitt närområde, båda köpta under pandemin för ganska många slantar. Följer med intresse.

Att införa rak amorteringstakt på 10-20 år nu med den bostadspolitik vi har fört dem senaste åren hade varit förödande för samhället.Japp. I mina ögon är det helt orimligt att så höga lånebelopp beviljas. Detta är vad som skapar bubblan. Folk borde få betydligt lägre lånebelopp och vi borde införa rak amortering på 10 eller 20 år för samtliga bolån. Tror det sistnämna hade räckt för att göra marknaden mer rimlig. Om folk inte får låna de belopp som bostäderna idag är "värda" kommer marknaden dämpas och detta blir betydligt bättre för alla i längden.

Att införa rak amorteringstakt på 10-20 år nu med den bostadspolitik vi har fört dem senaste åren hade varit förödande för samhället.

Tror väldigt få skulle göra en vinst med tanke på vad boendekostnaden skulle bli. Bara amortering och ränta på ett 5 msek lån(absolut inte högt i en större stad i Sverige) skulle ligga på mellan 41-62 tsek i månaden innan ränteavdrag tror ganska få hushåll klarar att bära den kostnaden+ övriga fasta så tror priskorrigeringen skulle bli massiv om det offentliggjordes och då ska värdet på bostaden gått upp något rejält om det ska påverka i det korta perspektivet. Tror mer på att många skulle få se sin handpenning+mer försvinna och få valet bo kvar eller att inte ha en bostad och vara skyldig banken pengar i alla fall för yngre köpare.Om man samtidigt tar bort reavinstskatten så gör det mindre skada.

Tror väldigt få skulle göra en vinst med tanke på vad boendekostnaden skulle bli. Bara amortering och ränta på ett 5 msek lån(absolut inte högt i en större stad i Sverige) skulle ligga på mellan 41-62 tsek i månaden innan ränteavdrag tror ganska få hushåll klarar att bära den kostnaden+ övriga fasta så tror priskorrigeringen skulle bli massiv om det offentliggjordes och då ska värdet på bostaden gått upp något rejält om det ska påverka i det korta perspektivet. Tror mer på att många skulle få se sin handpenning+mer försvinna och få valet bo kvar eller att inte ha en bostad och vara skyldig banken pengar i alla fall för yngre köpare.

Går inte att ändra spelreglerna över en natt. Kommer bli totalkaos.Ja, kanske 10-20 år är ganska kraftigt.

Vinster gör man ändå inte med tanke på räntor och inflation, men skatteverket anser det vara en vinst.

Idag ligger det väl en tvångsamortering på 2% vid lån som överstiger en viss del av bostadens värde.

Nu är väl marknaden ganska skev och vi har hamnat i någon slags limbo. En successiv åtstramning bör nog införas ändå, annat lär man stå där om några år och säga ”ett lån på 10 mille är inget ovanligt för ett mindre hus i en större stad”

Problemet tror jag blir att du skulle förmodligen få betydligt mindre än 5,3 msek då kostanden för ett 5,3 msek hus om man går in med säg 1 msek skulle landa på ca 17 tsek i ränta innan avdrag + 18-36 tsek i månaden för amortering. Krävs en ganska bra inkomst för att bära en kostnad på mellan 35-53 tsek i månaden endast för ränta amortering.Ja, kanske 10-20 år är ganska kraftigt.

Vinster gör man ändå inte med tanke på räntor och inflation, men skatteverket anser det vara en vinst.

Idag ligger det väl en tvångsamortering på 2% vid lån som överstiger en viss del av bostadens värde.

Nu är väl marknaden ganska skev och vi har hamnat i någon slags limbo. En successiv åtstramning bör nog införas ändå, annat lär man stå där om några år och säga ”ett lån på 10 mille är inget ovanligt för ett mindre hus i en större stad”.

Edit:

Ett räknestycke

Köpte jag ett hus för 3 mille 2010 och säljer det nu för 6 mille, så skulle jag kunna sälja huset för 5.340.000kr utan att få mindre pengar i fickan.

Det betyder att köparen slipper betala ränta på 660.000kr, amorteringen blir kortare (eller lägre) och handpenningen sjunker även den.

Staten får inte in sin passiva förtjänst, vilket jag anser vara korrekt då man inte gjort ett smack för att förtjäna de pengarna

Jag håller helt med, gäller bara att göra det på rätt sätt. Sen tycker jag att det borde finnas ett golv där man inte behöver amortera längre men kanske borde vara mellan 25-30% av bostadens värde eller liknande.Går inte att ändra spelreglerna över en natt. Kommer bli totalkaos.

Men en avisering i förväg gällande förändring av amorteringskraven likt nedan exempel hade jag sett som positiv.

- 2026: 1% mellan 50-70% belåning ändras till 2%.

- 2028: Golv om 50% belåning tas bort.

- 2030: Rak amortering om 3%.

Då gärden förändring över längre tid, man vet flera år innan vilka spelregler som kommer gälla och kan planera för det.

Kanske undanta existerande lån så som gjordes förra gången?

Sedan kan alltid exakta talen diskuteras. Men en ökning i amorteringstakten ser jag som positiv för samhället som helhet.

Eller i kombination med ålder? Om <50% och ålder =>65 -> 0% amortering.Jag håller helt med, gäller bara att göra det på rätt sätt. Sen tycker jag att det borde finnas ett golv där man inte behöver amortera längre men kanske borde vara mellan 25-30% av bostadens värde eller liknande.

Går inte att ändra spelreglerna över en natt. Kommer bli totalkaos.

Men en avisering i förväg gällande förändring av amorteringskraven likt nedan exempel hade jag sett som positiv.

- 2026: 1% mellan 50-70% belåning ändras till 2%.

- 2028: Golv om 50% belåning tas bort.

- 2030: Rak amortering om 3%.

Då gärden förändring över längre tid, man vet flera år innan vilka spelregler som kommer gälla och kan planera för det.

Kanske undanta existerande lån så som gjordes förra gången?

Sedan kan alltid exakta talen diskuteras. Men en ökning i amorteringstakten ser jag som positiv för samhället som helhet.

Problemet tror jag blir att du skulle förmodligen få betydligt mindre än 5,3 msek då kostanden för ett 5,3 msek hus om man går in med säg 1 msek skulle landa på ca 17 tsek i ränta innan avdrag + 18-36 tsek i månaden för amortering. Krävs en ganska bra inkomst för att bära en kostnad på mellan 35-53 tsek i månaden endast för ränta amortering.

Jag är helt medveten om att många av de förändringar jag förespråkar är förödande om de implementeras över en natt. Så självklart förstår jag att det inte kommer fungera. Det jag starkt ifrågasätter är att man överhuvudtaget hamnat i den skeva situationen vi är i dagsläget där hushåll inte kan bära räntekostnaderna för att lånen är så sanslöst höga i förhållande till vilken inkomst folk har. Jag tror att det behövs förändringar, självklart kan vi inte göra allt över en natt men det behövs en ordentligt åtstramning de kommande 10-30 åren och om 30 år hade det varit rimligt att införa 10år rak amortering. Min generation är de absolut största förlorarna i kalkylen då vi är de som köpt dyra boenden de senaste 5 åren. Är du född i slutet på 80 talet och senare är du den som slängs under bussen av denna skeva marknad. De som är födda tidigare är vinnare, ju tidigare du är född ju större vinnare är du kan man kort säga.

Om man inte tycker att det lån du kan få som max i förhållande till din inkomst är orimligt bör man ta sig en reality check.

Vi pratade amorteringstakt på 10-20 år. 360 månader är 30 år ganska långt från 10.Ja, det är jobbigt att kliva från hyrestvåan eller pojkrummet rakt in i ett villaköp.

4,3 miljoner med avbetalning på 360 månader blir väl ca 12.000kr och inte 18-36k kr.

Nu törs jag inte svara på hur en lön ser ut om 30 år, men jag tippar att 12.000kr inte är någon herrejösses-summa.

Att räntan börjar högt är klart, men allt eftersom man amorterat så blir den lägre…..samtidigt som inkomsten bör bli högre (tillsammans med övriga priser iofs).

Det svider säkert för folk. Men det skulle nog kyla ner marknaden en hel del och folk kanske skulle passa sig för att finansiera sina semestrar med bolånet och en massa andra dumheter.

Jag tippar på att en stor del av husägarna i Sverige egentligen skulle behöva en förmyndare som tar hand om ekonomin.