Okej detta blir ett långt inlägg som jag egentligen ogillar att göra men jaja.

1. Svenskarnas förmögenhet är den högsta på 200 år, genomsnittliga nettoförmögenheten är 1,7mkr med 400k i lån även om genomsnitt blir lite skevt att kolla på i såna här sammanhang men lika bra statistik finns inte sen vi slutade beskatta förmögenhet. Kostnaden för boende har samtidigt minskat de senaste 30 åren där vi gått från ett extremränteläge till historisk mer normala nivåer. Nu spenderar svenskar i snitt 26% av sin nettolön på boende, vilket är ner ett antal % från tidigare nivåer. Ökningen i förmögenheten beror delvis på bostadsuppgången, men också en stark aktiemarknad. Kollar man på den reela löneökningen ligger vi högst bland utvecklade länder i EU-15 och snittat över 2% sedan 95.

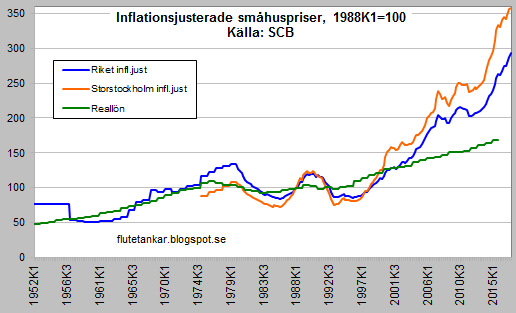

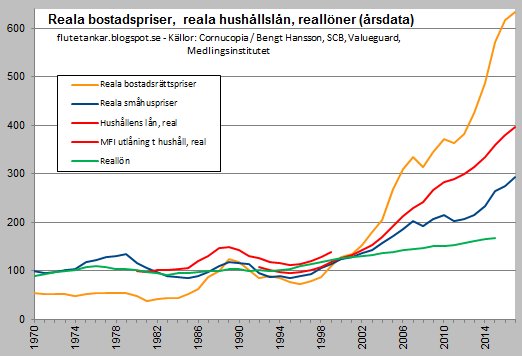

Historiskt lägger vi ungefär lika mycket av våra löner på bostäder, vilket självklart medför att folk lånar mer och köper dyrare bostäder när räntan går ner. Beroende på vilken tid vi använder som index kan dagens nivåer ses som extrema eller normala.

Om du däremot definerar förmögenhet som en siffra på hur stor lägenhet du har råd att köpa, så visst den köpkraften har minskat.

2.

Kollar du historisk är dagens räntenivåer normal. 80-talet hade de högsta räntorna de senaste 200 åren och började efter det sjunka över snart 40 år. Räntan är en spegling av inflationen, inte orsaken av den. Kort innebär det att under 70-talet när inflationen var 10% ville investerare ha 10% ränta för att kompensera detta vilket gör att marknadspriserna av investeringar är den reela räntan.

En av teorierna kring detta kommer från BOE där de talar om global savings glut och hur det har påverkat sedan slutet på 2000-talet:

"To add some more detail, the study suggests that of the 300-bp contribution of the global savings glut to lower real rates, a bit more than half (160 bps) is due to higher desired saving: demography accounts for 90 bps, inequality for 45 bps and EM current account surpluses for 25 bps. A little less than half (140 bps) is due to a decline in investment demand, with a lower relative price for capital goods contributing 50 bps, lower public investment contributing 20 bps, anda wider spread between the risk-free rate and the rate of return on capital contributing 70 bps. As the authors note, these estimates are highly uncertain. Yet they manage to explain the bulk of the decline in real long-term interest rates using evidence independent of the decline itself. And, taken at face value, the results support the thesis that a global savings glut has been the dominating factor behind the decline in the real equilibrium long-term interest rate."

https://www.pimco.com/en-us/insight...acro-perspectives/no-end-to-the-savings-glut/

Gällande några av punkterna kan man saga att demografi handlar om att livslängden har ökat mer än pensionsåldern, vilket kräver mer sparande. Gällande inequality så sparar rika mer än andra, för de allra rikaste är det enda sättet de kan minska och konsumera sina förmögenheter att flera generationer spenderar eller ger bort pengarna vilket sällan händer. Även de som donerar stora summor hamnar ofta mycket i stiftelser och liknande istället för att spenderas. Sedan har på senare är spreaden mellan riskfriaräntan och avkastningen, stadskuldsväxlar har haft en högre premium på grund av att investerare värderade säkerhet, detta kan också ses i att guld priset på senare tid haft mindre korrelation mot marknaden. Spreaden har minskat på senare år, men övriga faktorer kommer troligtvis kvarstå vilket gör att räntan kommer stanna på omkring dessa nivåer. Ett tydligt exempel på det här är att Sverige de senaste åren haft extremt höga nivåer av sparande närmre 17% vilket är högst i Europa bortsett från Schweiz som har 25%, gissa hur räntan ser ut i Schweiz?

")