Fast en investering - i materiella eller immateriella tillgångar - är ju per definition en placering av kapital som förväntas öka i värde. Att t.ex. investera i hyresfastigheter och aktier är precis den typen av placering.

Pratar vi om köp av en bostadsrätt istället för att bo i hyresrätt är det kanske en form av investering (för de flesta med en väldigt mycket högre hävstång än de någonsin skulle gå in med på börsen). Men även där kan man argumentera för att det inte är enbart en investering för att öka sin insats så mycket som möjligt utan kanske för att få en möjlighet att bo bättre än i en hyresrätt.

Kommer vi sen till att köpa klockor så känns det som en högst tveksam investering. Det är en illikvid tillgång med lågt, eller inget, fundamentalt värde så det är på sin höjd en väldigt dålig investering. Möjligtvis är det snarare en hobby som inte kostar så mycket, bortsett från kapitalkostnaden (som finns där oavsett om du betalar med kontanterna i madrassen, bolånet eller ett sms-lån).

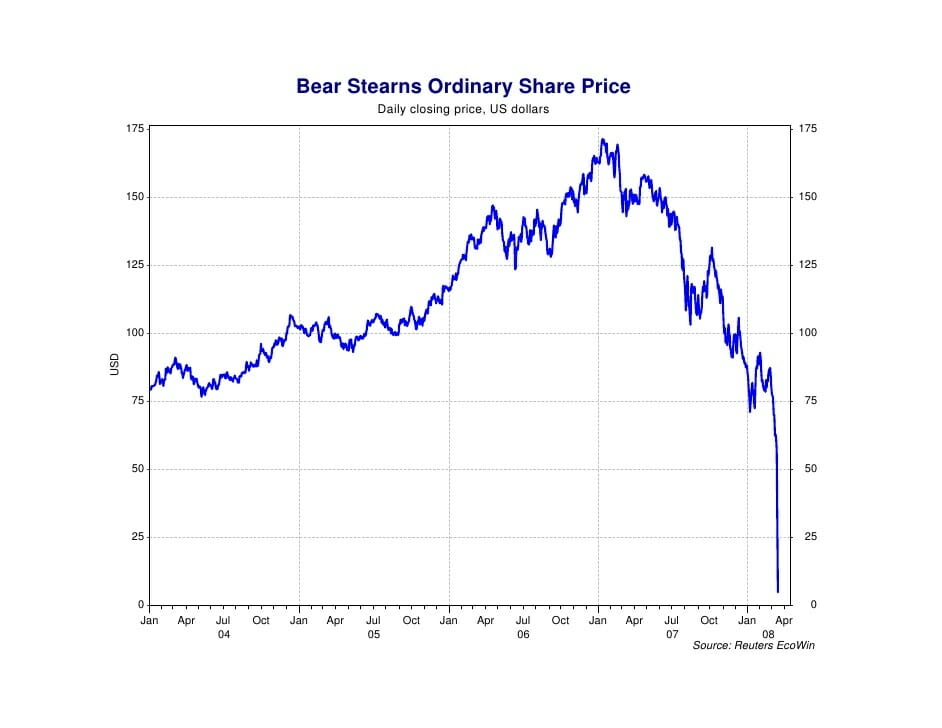

Kommer osökt att tänka på den här