Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Notera: This feature may not be available in some browsers.

-

Välkommen till ett uppdaterat Klocksnack.se

Efter ett digert arbete är nu den största uppdateringen av Klocksnack.se någonsin klar att se dagens ljus.

Forumet kommer nu bli ännu snabbare, mer lättanvänt och framför allt fyllt med nya funktioner.Vi har skapat en tråd på diskussionsdelen för feedback och tekniska frågeställningar.

Tack för att ni är med och skapar Skandinaviens bästa klockforum!

/Hook & Leben

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

få pengar att växa.

- Trådstartare Widowmaker

- Start datum

larkad

Basic

För egen del (+ 31 % i år) hade jag inget under fallet och gick in hyfsat tungt och köpte på mig i närheten av värsta raset. Gick in i stabila bolag tex bank, fastighet, investmentbolag och större IT-bolag så inga kursrusare eller högriskaktier. Har därefter gått ur det mesta inför årsskiftet då jag börjar undra om vi inte får se en rejäl rekyl relativt snart.

Låter som ni har väldigt odiversifierade portföljer börjat spara i år eller väldigt hög risk. Att slå index bör man lyckas med men att krossa så mycket tycker jag höjer lite av en varningsflagg. Någon som vill dela med sig av sina innehav?

Var ju ett konstigt år. Största fallet i modern tid och snabbaste återgången. Min gissning är helt enkelt att många kommit in efter Mars. Sen har TIN Teknik och Spiltan stuckit ganska bra jämfört med globalfonder som ligger 1-3% upp i år. Jag har lejonparten hos lysa men har Avanza för en del fonder och aktier likt dem, min uppgång är också högre där.

Sandmark

Basic

Hade väldigt lite på avanzakontot när året började, och fyllde knappt på Jan-mars men slutet mars fram till nu har jag fyllt på ganska regelbundet så jag slapp undan raset i mars i princip. Har 15procent av innehavet i handelsbanken hållbar energi som gått som tåget. Tog också en liten chans post med norweigan när den låg på 0,40 och sålde på 0,92 . Det är nog största anledningen att jag fick så bra år ")

Min portfölj på Avanza som gått +ca 40% innehåller 15 fonder, 3 onoterade bolag, 10 hyfsat stabila aktier (inga förhoppningsbolag), 1 förhoppningsbolag, bitcoin, ethererum och guld. Inte speciellt odiversifierat tycker jag...Låter som ni har väldigt odiversifierade portföljer börjat spara i år eller väldigt hög risk. Att slå index bör man lyckas med men att krossa så mycket tycker jag höjer lite av en varningsflagg. Någon som vill dela med sig av sina innehav?

Fargoth

Basic

Låter som ni har väldigt odiversifierade portföljer börjat spara i år eller väldigt hög risk. Att slå index bör man lyckas med men att krossa så mycket tycker jag höjer lite av en varningsflagg. Någon som vill dela med sig av sina innehav?

Slutade på +42% med följande portfölj. Mycket tack vare ett fåtal lyckoträffar längst upp i listan, men köpte också in mig med bra timing i Investor och Industrivärden under våren, samt Maersk och Finnair under sommar/höst. Kör nästan bara köp och behåll, men sålde hälften av Finnair-innehavet efter att den rusat. Lägger med lite stats också, har haft kontot på Avanza sen 2016 så CAGR borde vara sen dess.

Senast ändrad:

HTran

Basic

Behöver lite råd här.

Jag har satt en tidsram på ca 1 år för att köpa ett större projekt (hyresfastighet). En del av kapitalet ligger redan nu i aktier men det övriga som kommer in varje månad är jag osäker på om jag ska skjuta in till avanza eller låta ligga i en hög utan någon som helst ränta. Om det skulle gå in till Avanza varje månad har jag tänkt lägga på Tin/robur ny teknik/kinnevi/spiltan etc.

Vad säger ni?

Jag har satt en tidsram på ca 1 år för att köpa ett större projekt (hyresfastighet). En del av kapitalet ligger redan nu i aktier men det övriga som kommer in varje månad är jag osäker på om jag ska skjuta in till avanza eller låta ligga i en hög utan någon som helst ränta. Om det skulle gå in till Avanza varje månad har jag tänkt lägga på Tin/robur ny teknik/kinnevi/spiltan etc.

Vad säger ni?

Kontant gvs. för <2årBehöver lite råd här.

Jag har satt en tidsram på ca 1 år för att köpa ett större projekt (hyresfastighet). En del av kapitalet ligger redan nu i aktier men det övriga som kommer in varje månad är jag osäker på om jag ska skjuta in till avanza eller låta ligga i en hög utan någon som helst ränta. Om det skulle gå in till Avanza varje månad har jag tänkt lägga på Tin/robur ny teknik/kinnevi/spiltan etc.

Vad säger ni?

JB_XII

Silver

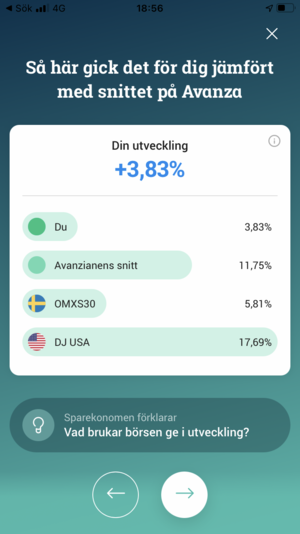

Jag antar att procenten speglar avkastningen gentemot nuvarande innehav?

T.ex. om jag började året med 100k, fått en avkastning på 50k (50%) under året, men tryckte in 900k nu i december. Så skulle min portfölj visa en utveckling på 5%?

Detsamma gäller väl även om man vänder på det?

T.ex. om jag började året med 100k, fått en avkastning på 50k (50%) under året, men tryckte in 900k nu i december. Så skulle min portfölj visa en utveckling på 5%?

Detsamma gäller väl även om man vänder på det?

Jag antar att procenten speglar avkastningen gentemot nuvarande innehav?

T.ex. om jag började året med 100k, fått en avkastning på 50k (50%) under året, men tryckte in 900k nu i december. Så skulle min portfölj visa en utveckling på 5%?

Detsamma gäller väl även om man vänder på det?

Det är ökningen som räknas. Om du sätter in pengar eller tar ut har ingen betydelse.

JB_XII

Silver

Det är ökningen som räknas. Om du sätter in pengar eller tar ut har ingen betydelse.

Antar att den räknar ut utvecklingen i din portfölj sett till avkastning?

Portföljens värde i sin tur kan ju variera om du nyligen sålt/köpt aktier.

Antar att den räknar ut utvecklingen i din portfölj sett till avkastning?

Portföljens värde i sin tur kan ju variera om du nyligen sålt/köpt aktier.

Precis. Uttag och insättningar påverkar inte avkastningen.

+1, enbart avkastning ett enskilt år då börsen gått bra utan information om innehav är rätt ointressant om man inte har möjlighet att jämföra riskjusterad avkastning på ett enhetligt sätt. Det är extremt få förvaltare som lyckas slå index till samma risk och förmodligen är bra avkastning ofta en följd av övervikt mot branscher/innehav som gått bra som t.ex IT/Tech/Förnybar energi (Jag själv inkluderat har tyngre vikt mot sådana typer av innehav i min portfölj). Att jämföra med breda index ett bra år så som OMXSPI, OMX30, DJ world index, etc. när man kanske har tagit en avsevärt högre risk än dessa index är ganska ointressant, det man bör jämföra mot är relevanta jämförelseindex med en risknivå som bättre motsvarar innehaven i portföljen.Låter som ni har väldigt odiversifierade portföljer börjat spara i år eller väldigt hög risk. Att slå index bör man lyckas med men att krossa så mycket tycker jag höjer lite av en varningsflagg. Någon som vill dela med sig av sina innehav?

Tror olika depåinstitut kan räkna lite olika och det kan vara förvirrande. På Avanza beräknas det som NAV, insättningar/uttag påverkar inte avkastningen i procent.Jag antar att procenten speglar avkastningen gentemot nuvarande innehav?

T.ex. om jag började året med 100k, fått en avkastning på 50k (50%) under året, men tryckte in 900k nu i december. Så skulle min portfölj visa en utveckling på 5%?

Detsamma gäller väl även om man vänder på det?

Cash räknas inte med utan bara innehav (utdelningar inkluderas även i utvecklingen). Säg att du har 1000kr dag 1, du köper 10 andelar av instrument A á 100kr. Räkna med att du har 10 andelar då. Sedan går dessa upp, dag 10 är de värda 120kr styck, totalt värde 1200kr. Du sätter in 1000kr till dag 10 och köper 20 andelar av instrument B á 50kr.

Dag 10 har du ju 20% avkastning. Om du sedan tar hänsyn till din insättning på 1000kr (där du köper fler andelar av ett annat instrument) så behöver du räkna som att ditt NAV är detsamma oberoende av din insättning och ditt köp, det vill säga ditt NAV ska fortfarande vara 120kr dag 10 efter köpet, du kan då beräkna att antalet andelar (shares) är (1200 + 1000) / 120 = 18.3333... dvs fler shares efter att köpet gått igenom dag 10 men värdet per share är detsamma. Varje share är fortfarande värd 120kr dag 10 och din procentuella utveckling beräknas fortfarande till 20% oberoende av din insättning och ditt köp men att du får fler shares. Den procentuella utvecklingen t.ex dag 20 påverkas således inte av din insättning, säg att du istället enbart hade köpt samma instrument (dvs instrument A) så blir det förhoppningsvis lättare att se att insättningar / uttag inte påverkar.

Har försökt förklara väldigt förenklat. Med reservation för eventuella fel. Man räknar på andra sätt såklart men för att försöka förklara för andra som kanske inte kommer från en ingenjörsbakgrund.

Senast ändrad:

Ja procentutvecklingen är förvirrande. I procent på året har jag sämre än index men räknar jag portföljens värdeutveckling så slår jag index med det fyrdubbla under året. (Om jag ställer värdeutvecklingen i kronor mot vad portföljen är värd just nu)+1, enbart avkastning ett enskilt år då börsen gått bra utan information om innehav är rätt ointressant om man inte har möjlighet att jämföra riskjusterad avkastning på ett enhetligt sätt. Det är extremt få förvaltare som lyckas slå index till samma risk och förmodligen är bra avkastning ofta en följd av övervikt mot branscher/innehav som gått bra som t.ex IT/Tech/Förnybar energi (Jag själv inkluderat har tyngre vikt mot sådana typer av innehav i min portfölj). Att jämföra med breda index ett bra år så som OMXSPI, OMX30, DJ world index, etc. när man kanske har tagit en avsevärt högre risk än dessa index är ganska ointressant, det man bör jämföra mot är relevanta jämförelseindex med en risknivå som bättre motsvarar innehaven i portföljen.

Tror olika depåinstitut kan räkna lite olika och det kan vara förvirrande. På Avanza beräknas det som NAV, insättningar/uttag påverkar inte avkastningen i procent.

Cash räknas inte med utan bara innehav (utdelningar inkluderas även i utvecklingen). Säg att du har 1000kr dag 1, du köper 10 andelar av instrument A á 100kr. Räkna med att du har 10 andelar då. Sedan går dessa upp, dag 10 är de värda 120kr styck, totalt värde 1200kr. Du sätter in 1000kr till dag 10 och köper 20 andelar av instrument B á 50kr.

Dag 10 har du ju 20% avkastning. Om du sedan tar hänsyn till din insättning på 1000kr (där du köper fler andelar av ett annat instrument) så behöver du räkna som att ditt NAV är detsamma oberoende av din insättning och ditt köp, det vill säga ditt NAV ska fortfarande vara 120kr dag 10 efter köpet, du kan då beräkna att antalet andelar (shares) är (1200 + 1000) / 120 = 18.3333... dvs fler shares efter att köpet gått igenom dag 10 men värdet per share är detsamma. Varje share är fortfarande värd 120kr dag 10 och din procentuella utveckling beräknas fortfarande till 20% oberoende av din insättning och ditt köp men att du får fler shares. Den procentuella utvecklingen t.ex dag 20 påverkas således inte av din insättning, säg att du istället enbart hade köpt samma instrument (dvs instrument A) så blir det förhoppningsvis lättare att se att insättningar / uttag inte påverkar.

Har försökt förklara väldigt förenklat. Med reservation för eventuella fel. Man räknar på andra sätt såklart men för att försöka förklara för andra som kanske inte kommer från en ingenjörsbakgrund.

I just mitt fall har jag puttat in mer än det dubbla portföljvärdet i köp efter raset i mars. Har Avanza.

Senast ändrad:

Det är ju därför man som seriös och aktiv privatinvesterare följer marknaden och investerar i sådana saker som ger avkastning. Det som är ”säsong” så att säga. Sista åren har ju det helt klart varit tech. Jag har alltid ägt Apple men i övrigt har jag inte alltid kört tech. Runt 2005-2010 och åren omkring om jag minns rätt så var jag inne mer i råvaror, och speciellt olja med populära Tanyagika och andra bolag som var heta under flera år då.+1, enbart avkastning ett enskilt år då börsen gått bra utan information om innehav är rätt ointressant om man inte har möjlighet att jämföra riskjusterad avkastning på ett enhetligt sätt. Det är extremt få förvaltare som lyckas slå index till samma risk och förmodligen är bra avkastning ofta en följd av övervikt mot branscher/innehav som gått bra som t.ex IT/Tech/Förnybar energi (Jag själv inkluderat har tyngre vikt mot sådana typer av innehav i min portfölj). Att jämföra med breda index ett bra år så som OMXSPI, OMX30, DJ world index, etc. när man kanske har tagit en avsevärt högre risk än dessa index är ganska ointressant, det man bör jämföra mot är relevanta jämförelseindex med en risknivå som bättre motsvarar innehaven i portföljen.

Limpas

Silver

För att ge lite motvikt till alla 40-50-procentare. Inget att skryta om men så blir det när man kör indexfonder och är för passiv i sitt sparande för att hänga på trendernas. Tror risknivån är bra mycket lägre än många andra här.

EDIT: Insåg nu att Avanza förstås räknat med mitt innehav på sparkonton hos dem. Avkastningen på ISK var runt 8%

EDIT: Insåg nu att Avanza förstås räknat med mitt innehav på sparkonton hos dem. Avkastningen på ISK var runt 8%

Bilagor

Senast ändrad:

För att ge lite motvikt till alla 40-50-procentare. Inget att skryta om men så blir det när man kör indexfonder och är för passiv i sitt sparande för att hänga på trendernas. Tror risknivån är bra mycket lägre än många andra här.

Så länge man inte förlorar pengar.. Visst, 4% är kanske under ens förväntningar, men är man inne långsiktigt så är 10års-spannet mer intressant än vad som händer under ett år. Att öka 40% är ingen självklarhet, att göra de ett flertal år är väldigt(väldigt!) svårt.

Tuffa på bara, att inte ha röda siffror efter de här året är anledning att skåla

Limpas

Silver

Nej, jag klagar inte. Jag håller på min strategi. Långa loppet som sagt... Dock blev jag lite förvånad över att faktiskt presterat under index även om jag inte förväntat mig några 40-50%.Så länge man inte förlorar pengar.. Visst, 4% är kanske under ens förväntningar, men är man inne långsiktigt så är 10års-spannet mer intressant än vad som händer under ett år. Att öka 40% är ingen självklarhet, att göra de ett flertal år är väldigt(väldigt!) svårt.

Tuffa på bara, att inte ha röda siffror efter de här året är anledning att skåla

Limpas

Silver

Fan. Svårt år att hålla sig ifrån att hänga på trenderna med teknik, småbolag och hållbar energi mm. Vet att det är enormt viktigt att hålla stenhårt på sin strategi, särskilt långsiktigt. Men man blir ju bra sugen på att sälja allt och byta helt till att hänga på fonderna som gett 40-60-100 % och allt vad det är. Vetefan... Vill inte sitta här med samma känsla om ett år igen.

Sandmark

Basic

Du måste inte göra om hela portföljen men om du månadssparar tex så kan du köpa fonderna du tänker på efterhand som eller bara flytta en liten del av innehavet till dem fonderna du tänker påFan. Svårt år att hålla sig ifrån att hänga på trenderna med teknik, småbolag och hållbar energi mm. Vet att det är enormt viktigt att hålla stenhårt på sin strategi, särskilt långsiktigt. Men man blir ju bra sugen på att sälja allt och byta helt till att hänga på fonderna som gett 40-60-100 % och allt vad det är. Vetefan... Vill inte sitta här med samma känsla om ett år igen.

Man behöver ju inte gå all in på det ena eller andra. Det beror så klart på vilka summor det rör sig om men om du sätter över säg 10% av månadssparandet som "lekpengar" så kan du både ha kakan och samtidigt äta (eller förloraFan. Svårt år att hålla sig ifrån att hänga på trenderna med teknik, småbolag och hållbar energi mm. Vet att det är enormt viktigt att hålla stenhårt på sin strategi, särskilt långsiktigt. Men man blir ju bra sugen på att sälja allt och byta helt till att hänga på fonderna som gett 40-60-100 % och allt vad det är. Vetefan... Vill inte sitta här med samma känsla om ett år igen.

) den.

) den.Jag känner likadant, jag sparar i fonder som har haft en relativt god avkastning men det är klart att man blir sugen på att gamla lite vid sidan av när man ser utvecklingen på vissa objekt här i tråden.

Hatten av och bra jobbat att du lyckats pricka in rätt trender. Över lång tid tror jag man kan pricka rätt trender till viss del om man är skicklig men jag tror att slå index ett enskilt år med väldigt mycket är generellt en konsekvens av olika faktorer så som ett högre risktagande, slumpen, ett bra/annorlunda år på börsen samt att det främst är dom det gått bra för som syns och hörs. Därför tycker jag risk och innehav är viktigt att väga in i bilden. Rekommenderar boken "Fooled by randomness" om du inte redan läst den.Det är ju därför man som seriös och aktiv privatinvesterare följer marknaden och investerar i sådana saker som ger avkastning. Det som är ”säsong” så att säga. Sista åren har ju det helt klart varit tech. Jag har alltid ägt Apple men i övrigt har jag inte alltid kört tech. Runt 2005-2010 och åren omkring om jag minns rätt så var jag inne mer i råvaror, och speciellt olja med populära Tanyagika och andra bolag som var heta under flera år då.

LyxfällanNästa

Basic

Förra året landade på plus 43% har jag för mig, detta är inte bra för egot

Det behövs inget hatten för att lyckas se stora cykliska trender på flera år.Hatten av och bra jobbat att du lyckats pricka in rätt trender. Över lång tid tror jag man kan pricka rätt trender till viss del om man är skicklig men jag tror att slå index ett enskilt år med väldigt mycket är generellt en konsekvens av olika faktorer så som ett högre risktagande, slumpen, ett bra/annorlunda år på börsen samt att det främst är dom det gått bra för som syns och hörs. Därför tycker jag risk och innehav är viktigt att väga in i bilden. Rekommenderar boken "Fooled by randomness" om du inte redan läst den.

T ex teknik och olja har ju inte varit dagssländor. Det rör sig om vissa fall decennier av fin utveckling, tillväxt och intressanta bolag. Ett bolag som Apple har växt och ökat intäkt och vinst sedan ipod släpptes för nästan tjugo år sedan. I andra fall som gruvor, hållbar energi och annat så har det varit kortare trender, men vi pratar ändå åratal. I fallet gruvor varade det några år med populära bolag som nordic, endo m fl. En annan bransch är fastigheter som gått ohyggligt bra under 10+ år med fina bolag, men som detta år tog rejält med stryk men vände bra till ungefär break even eller aningen bättre som helhet.Är man intresserad och håller på år efter år så tycker jag man bör kunna se sådana trender som ovan. Men det är vad jag tycker.

Men helt klart har jag förhållandevis hög risk. De flesta här har visat sina portföljer tidigare och det är hyfsat liknande för många med bra utveckling i år. Mycket tech, mycket biotech (inte min kopp), ny energi och många har liknande fonder som toppat listorna i åratal nu.

Jag har en ganska hög sharpekvot på 1,67 just nu. För hög enligt vissa. Det är i linje med vissa högriskfonder som robur ny teknik. Dock trubbigt nyckeltal.

Jag har dock bränt mig rejält två gånger om. Dels millenniet där jag satt alldeles för länge och trodde vissa bolag skulle vända, men jag var ny då och det var inte så mycket pengar i efterhand. Men rätt mycket för mig just då. Sen gjorde jag ett fatalt misstag under slutet av gruvhypen med att köpa in mig mer som en contrarian. Inte smart i efterhand, och något år där slutade minus 35-40%. Det var mer pengar och kändes rejält. Man lär sig av misstagen. Sen var jag aningen sen med att dumpa Starbreeze när kaoset med häktningar och allt var som störst även om det blev plus över flera år. Jävla Bo!

Nedan är tio år på Avanza. Innan dess hade jag bara Nordea. Skillnaden mellan avkastning och effektiv avkastning är ett sorgligt exempel på min gruvfadäs och starbreeze.

Senast ändrad:

Notorious Niklas

Silver

Sen var jag aningen sen med att dumpa Starbreeze när kaoset med häktningar och allt var som störst även om det blev plus över flera år. Jävla Bo!

Undrar vad Bo gör nu? Han sitter ju en rejäl klimp aktier fortfarande iallafall. Killen fick sälja sin villa på Ingarö och frun lämnade minns jag. Sen var han off the radar när polisen letade som jag förstår det och slapp väl häktning när CFO satt inlåst? Blev sen friad från olaglig insiderhandel helt pga att det var tvångsförsäljning av banken. Men jääävlar vad han tog sig vatten över huvudet. Det såg så bra ut ett tag, men sen skulle han köpa allt. Till skillnad mot Emb och Still så köpte han bolag som inte hade vare sig kassaflöden eller vinst, bara förhoppningar och höga burn rates.