Hoppsan... skulle väl vara tvärt om enligt var de verkar ha sagt tidigare, typ "återkom efter nästa riksbankenbesked så blir det säkert bättre erbjudande".Fick ny ränteoffert från SHB nu. De höjde 2-åringen från 2,79 till 2,94 av någon anledning.

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Notera: This feature may not be available in some browsers.

-

Välkommen till ett uppdaterat Klocksnack.se

Efter ett digert arbete är nu den största uppdateringen av Klocksnack.se någonsin klar att se dagens ljus.

Forumet kommer nu bli ännu snabbare, mer lättanvänt och framför allt fyllt med nya funktioner.Vi har skapat en tråd på diskussionsdelen för feedback och tekniska frågeställningar.

Tack för att ni är med och skapar Skandinaviens bästa klockforum!

/Hook & Leben

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Stora bank ränte och privatekonomi tråden >>>

- Trådstartare Chuck

- Start datum

Har ställt följdfrågan vad resonemanget bakom detta är. Men deras process är sämst. Min fråga ligger i en mailkö just nu som besvaras av olika människor varje gång. Och de verkar har 3-4 dagars backlog.Hoppsan... skulle väl vara tvärt om enligt var de verkar ha sagt tidigare, typ "återkom efter nästa riksbankenbesked så blir det säkert bättre erbjudande".

Inte så vitt jag vet men ska få det bekräftat från Nordea.Får du betala någon avgift för att flytta över lånet och isåfall väger det upp välkomstrabatten?

kvantfysik

Basic

Kanske något obskyr fråga och ev. även OT, men jag skulle ändå uppskatta era tankar då det verkar finnas mycket erfarenhet kring allehanda bankärenden samlad här i tråden.

Bindningstiden på bolånet löper ut i slutet av nov. Gjorde nyligen en värdering av huset som genomgått stora renoveringar det senaste 1½ året. Bl.a. har boytan ökat med 32 kvm. Jag vill i samband med att jag skickar in värderingsintyget till Swedbank, bl.a. som underlag inför kommande ränteförhandling, även få prövat att ändra det amorteringsgrundande beloppet då detta innebär en lägre amorteringsgrad (≈65% belåning).

Min fråga är OM Swedbank inte godtar värderingsintyget från Bjurfors, kan en annan bank göra en bedömning rörande det amorteringsgrundande beloppet trots att jag inte är kund och bolånet (för närvarande) ligger hos en annan bank? Om t.ex. Handelsbanken på förhand säger att de godtar Bjurfors värdering, kan jag låta dem pröva ändringen av det amorteringsgrundande beloppet?

Bindningstiden på bolånet löper ut i slutet av nov. Gjorde nyligen en värdering av huset som genomgått stora renoveringar det senaste 1½ året. Bl.a. har boytan ökat med 32 kvm. Jag vill i samband med att jag skickar in värderingsintyget till Swedbank, bl.a. som underlag inför kommande ränteförhandling, även få prövat att ändra det amorteringsgrundande beloppet då detta innebär en lägre amorteringsgrad (≈65% belåning).

Min fråga är OM Swedbank inte godtar värderingsintyget från Bjurfors, kan en annan bank göra en bedömning rörande det amorteringsgrundande beloppet trots att jag inte är kund och bolånet (för närvarande) ligger hos en annan bank? Om t.ex. Handelsbanken på förhand säger att de godtar Bjurfors värdering, kan jag låta dem pröva ändringen av det amorteringsgrundande beloppet?

Jag som bor i bostadsrätt och förening som har HSB fick betala 500 kr i adminavgift för att de ska regga ny bank/pantbrev. Kanske bara gäller HSB - och var för oss en liten kostnad i förhållande till den sänkta kostnaden att byta bank. Denna kostnad hade jag dock inte tänkt på.Inte så vitt jag vet men ska få det bekräftat från Nordea.

I övrigt, tack för allas input i tråden! Mycket givande att läsa och jämföra!

Kanske något obskyr fråga och ev. även OT, men jag skulle ändå uppskatta era tankar då det verkar finnas mycket erfarenhet kring allehanda bankärenden samlad här i tråden.

Bindningstiden på bolånet löper ut i slutet av nov. Gjorde nyligen en värdering av huset som genomgått stora renoveringar det senaste 1½ året. Bl.a. har boytan ökat med 32 kvm. Jag vill i samband med att jag skickar in värderingsintyget till Swedbank, bl.a. som underlag inför kommande ränteförhandling, även få prövat att ändra det amorteringsgrundande beloppet då detta innebär en lägre amorteringsgrad (≈65% belåning).

Min fråga är OM Swedbank inte godtar värderingsintyget från Bjurfors, kan en annan bank göra en bedömning rörande det amorteringsgrundande beloppet trots att jag inte är kund och bolånet (för närvarande) ligger hos en annan bank? Om t.ex. Handelsbanken på förhand säger att de godtar Bjurfors värdering, kan jag låta dem pröva ändringen av det amorteringsgrundande beloppet?

Kan svara på första frågan ut efter min erfarenhet, och det kan säkert skilja sig åt.

Men Swedbank godkände inte värdering från länsförsäkringar fastighetsförmedling i mitt fall.

Sedan gällande följdfrågan är det väl bättre att ställa den direkt till utställare av lån om ett byta är aktuellt för dig.

Senast ändrad:

Isodor

Guld

På tal om värderingar.

Har gjort och lagt ner många dollar på kåken jag flyttade in i för två år sedan.

Fastighetsbyrån erbjöd att göra värdering av kåken, fick jag på sms.

Tänkte göra ett försök att få amorteringsfritt. Började googla lite på regler mm.

Värdet på huset skulle vara dubbla lånet, vilket vi fick till med nya värderingen.

Samt hushållets årsinkomst x4.5 skall vara högre än lånet. Klarade vi med i detta fall.

Var mest orolig och de inte anser man gjort en ”betydande förändring” på kåken som inte gör det ok att omvärdera.

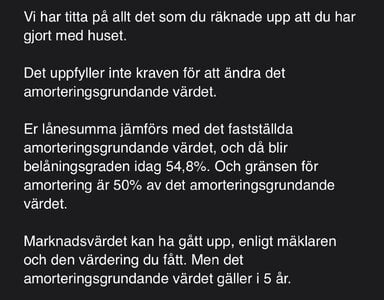

Hade höga förhoppningar, men fick ett negativt svar, bifogat.

Vad är problemet undrar jag. Kan någon ge klartext vad bankmannen menar ?

Har gjort och lagt ner många dollar på kåken jag flyttade in i för två år sedan.

Fastighetsbyrån erbjöd att göra värdering av kåken, fick jag på sms.

Tänkte göra ett försök att få amorteringsfritt. Började googla lite på regler mm.

Värdet på huset skulle vara dubbla lånet, vilket vi fick till med nya värderingen.

Samt hushållets årsinkomst x4.5 skall vara högre än lånet. Klarade vi med i detta fall.

Var mest orolig och de inte anser man gjort en ”betydande förändring” på kåken som inte gör det ok att omvärdera.

Hade höga förhoppningar, men fick ett negativt svar, bifogat.

Vad är problemet undrar jag. Kan någon ge klartext vad bankmannen menar ?

Bilagor

Du måste typ blåsa stomrent och ersätta allt för att det skall räknas som betydande renovering. Nytt kök och badrum räcker inte.På tal om värderingar.

Har gjort och lagt ner många dollar på kåken jag flyttade in i för två år sedan.

Fastighetsbyrån erbjöd att göra värdering av kåken, fick jag på sms.

Tänkte göra ett försök att få amorteringsfritt. Började googla lite på regler mm.

Värdet på huset skulle vara dubbla lånet, vilket vi fick till med nya värderingen.

Samt hushållets årsinkomst x4.5 skall vara högre än lånet. Klarade vi med i detta fall.

Var mest orolig och de inte anser man gjort en ”betydande förändring” på kåken som inte gör det ok att omvärdera.

Hade höga förhoppningar, men fick ett negativt svar, bifogat.

Vad är problemet undrar jag. Kan någon ge klartext vad bankmannen menar ?

Exakt så. Det räckte inte heller med nya stall, ridbana och större hagar.Du måste typ blåsa stomrent och ersätta allt för att det skall räknas som betydande renovering. Nytt kök och badrum räcker inte.

”Nytt hus, samma plats” fick jag det enkelt summerat för mig.Exakt så. Det räckte inte heller med nya stall, ridbana och större hagar.

Byt bank om du kan, de kommer bara utgå utifrån senast värdering helt enkelt. Och så kan du säkert sänka räntan på köpet.Du måste typ blåsa stomrent och ersätta allt för att det skall räknas som betydande renovering. Nytt kök och badrum räcker inte.

Nej. Det är därför amorteringsunderlag finns.Byt bank om du kan, de kommer bara utgå utifrån senast värdering helt enkelt. Och så kan du säkert sänka räntan på köpet.

kvantfysik

Basic

Läste i några olika trådar på byggahus.se att utökad boyta är det säkraste sättet. I vilken omfattning vet jag dock ej.”Nytt hus, samma plats” fick jag det enkelt summerat för mig.

kvantfysik

Basic

Tack för svar!Kan svara på första frågan ut efter min erfarenhet, och det kan säkert skilja sig åt.

Men Swedbank godkände inte värdering från länsförsäkringar fastighetsförmedling i mitt fall.

Sedan gällande följdfrågan är det väl bättre att ställa den direkt till utställare av lån om ett byta är aktuellt för dig.

Problemet med den senare frågan är väl att jag inte vet vilka banker som är aktuella att byta till. Jag vill inte behöva fråga runt vilka som accepterar Bjurfors värdering innan jag vet om de erbjuder mig vettiga räntenivåer. Samtidigt inte så sugen på att börja förhandla räntor med massa banker där det först senare visar sig att de inte accepterar Bjurfors värdering

Hade tydligen blivit fel och de skulle skicka en ny där 2,79 fortfarande gällde.Fick ny ränteoffert från SHB nu. De höjde 2-åringen från 2,79 till 2,94 av någon anledning.

Pratade precis med Handelsbanken och de sa att de inte hört om någon som fått under 2,70 på 2-åringen. Så bara att gratuleraDagsfärskt från SHB

3 mån 3,94 %

1 år 2,95 %

2 år 2,63 %

3 år 2,85 %

5 år 2,93 %

Själv fått 2.68% på 2 år och 2.92% på 1 år via handelsbanken. Men valde ändå att stanna kvar på rörligt.Hade tydligen blivit fel och de skulle skicka en ny där 2,79 fortfarande gällde.

Pratade precis med Handelsbanken och de sa att de inte hört om någon som fått under 2,70 på 2-åringen. Så bara att gratulera

2,92 på ettåring känns ovärt. Om ett kvartal är den rörliga ner .75, eller strax över 3%.Själv fått 2.68% på 2 år och 2.92% på 1 år via handelsbanken. Men valde ändå att stanna kvar på rörligt.

Där ser man. Verkar som Josefin försökte dra en rövare. Lutar åt att stå kvar på rörlig här med nu då till och med riksbanken flaggat för en dubbelsänkning i årSjälv fått 2.68% på 2 år och 2.92% på 1 år via handelsbanken. Men valde ändå att stanna kvar på rörligt.

Lite sammanfattning efter diskussioner med olika banker etc. 3 mån rörligt på allt.

SEB - kunde erbjuda 1.28 rabatt. Tackade nej direkt.

Swedbank - 1.48 rabatt med 1 räntefri månad.

Nordea - 1.30 rabatt med 0.3 rabatt i 6 månader.

Ska man byta eller pressa upp Nordea? Har inte tagit en vända med rådgivare på Nordea efter erbjudande från Swedbank.

SEB - kunde erbjuda 1.28 rabatt. Tackade nej direkt.

Swedbank - 1.48 rabatt med 1 räntefri månad.

Nordea - 1.30 rabatt med 0.3 rabatt i 6 månader.

Ska man byta eller pressa upp Nordea? Har inte tagit en vända med rådgivare på Nordea efter erbjudande från Swedbank.

Benjamin1910

Basic

Jag sänkte min belåningsgrad med 20% hos Handelsbanken för två och ett halvt år sedan efter omfattande renovering.Kanske något obskyr fråga och ev. även OT, men jag skulle ändå uppskatta era tankar då det verkar finnas mycket erfarenhet kring allehanda bankärenden samlad här i tråden.

Bindningstiden på bolånet löper ut i slutet av nov. Gjorde nyligen en värdering av huset som genomgått stora renoveringar det senaste 1½ året. Bl.a. har boytan ökat med 32 kvm. Jag vill i samband med att jag skickar in värderingsintyget till Swedbank, bl.a. som underlag inför kommande ränteförhandling, även få prövat att ändra det amorteringsgrundande beloppet då detta innebär en lägre amorteringsgrad (≈65% belåning).

Min fråga är OM Swedbank inte godtar värderingsintyget från Bjurfors, kan en annan bank göra en bedömning rörande det amorteringsgrundande beloppet trots att jag inte är kund och bolånet (för närvarande) ligger hos en annan bank? Om t.ex. Handelsbanken på förhand säger att de godtar Bjurfors värdering, kan jag låta dem pröva ändringen av det amorteringsgrundande beloppet?

Det var hos ett lokalt kontor och de hade en lista på mäklare som var godkända för omvärdering hos dem.

Så mitt tips till dig är att höra dig för med dels din nuvarande bank om de godkänner omvärderingen alternativt har utvalda mäklare som är godkända för detta men även de andra bankerna du funderar på att flytta bolånet till.

Benjamin1910

Basic

Det måste ha skett en omfattande värdeförändring av bostaden som inte beror på den allmänna prisutvecklingen. Har du bytt ut köket, renoverat badrummen och målat om är det inte tillräckligt.På tal om värderingar.

Har gjort och lagt ner många dollar på kåken jag flyttade in i för två år sedan.

Fastighetsbyrån erbjöd att göra värdering av kåken, fick jag på sms.

Tänkte göra ett försök att få amorteringsfritt. Började googla lite på regler mm.

Värdet på huset skulle vara dubbla lånet, vilket vi fick till med nya värderingen.

Samt hushållets årsinkomst x4.5 skall vara högre än lånet. Klarade vi med i detta fall.

Var mest orolig och de inte anser man gjort en ”betydande förändring” på kåken som inte gör det ok att omvärdera.

Hade höga förhoppningar, men fick ett negativt svar, bifogat.

Vad är problemet undrar jag. Kan någon ge klartext vad bankmannen menar ?

Det behöver ha skett en ännu större ombyggnation (blåst kåken och ändrat planlösning, nya avlopp och vattenrör, omdragen el, byte av elcentral, nytt värmesystem, fönster, tak, tilläggsisolerat osv) alternativt utökat boytan med tillbyggnad.

DonnieK

Basic

Värderade om vår sommarstuga via vår bank, deras värderingsförslag kom in lite under vad "jag tycker" den borde hamna.

Dock hamnar belåningen på 66% och vi behöver bara amortera 1% vilket var en del utav målet med omvärderingen, men skall jag fortsätta bråka

om ytterligare 100/200K i värdering genom att gå via en mäklare och betala 3000kr eller skall man vara nöjd? 100K till i värdering skulle göra 0,07 på räntan gentemot deras nya värdering....inte mycket men det är en pricip fråga som snurrar på i mitt huvud just nu

Ibland kanske man gapar efter för mycket helt enkelt.

Dock hamnar belåningen på 66% och vi behöver bara amortera 1% vilket var en del utav målet med omvärderingen, men skall jag fortsätta bråka

om ytterligare 100/200K i värdering genom att gå via en mäklare och betala 3000kr eller skall man vara nöjd? 100K till i värdering skulle göra 0,07 på räntan gentemot deras nya värdering....inte mycket men det är en pricip fråga som snurrar på i mitt huvud just nu

Ibland kanske man gapar efter för mycket helt enkelt.

Putteman

Silver

Om det är värt besväret får du avgöra själv. Men när vi skulle värdera om vår villa så hade vi tre olika mäklare ute för att värdera, och ingen av dom ville ha betalt. Den högsta värderingen skickade vi till banken och dom godkände det. Dvs. 3000:- boooorde det inte behöva kosta.Värderade om vår sommarstuga via vår bank, deras värderingsförslag kom in lite under vad "jag tycker" den borde hamna.

Dock hamnar belåningen på 66% och vi behöver bara amortera 1% vilket var en del utav målet med omvärderingen, men skall jag fortsätta bråka

om ytterligare 100/200K i värdering genom att gå via en mäklare och betala 3000kr eller skall man vara nöjd? 100K till i värdering skulle göra 0,07 på räntan gentemot deras nya värdering....inte mycket men det är en pricip fråga som snurrar på i mitt huvud just nu

Ibland kanske man gapar efter för mycket helt enkelt.

Hej!

Vi sparar åt barnen i ISK i våra namn för att de inte ska få de när de är 18, utan få en decent kontantinsats när det är dags för lgh.

Men nu när ISK är skattefritt upp till 300 (om ett år) är det ju jättedumt att spara åt de i våra namn, för 300 räcker ju långt om de har varsitt ISK…

Men kan man på något vis ändå ha kvar bestämmanderätten över pengarna, eller finns det skattefria alternativ till ISK som passar bättre?

Summan av kardemumman: Kan vi spara skattefritt åt barnen utan att de per automatik har rätt till pengarna vid 18? De kommer med all säkerhet vara ansvarstagande men känns som en himla onödig risk…

Vi sparar åt barnen i ISK i våra namn för att de inte ska få de när de är 18, utan få en decent kontantinsats när det är dags för lgh.

Men nu när ISK är skattefritt upp till 300 (om ett år) är det ju jättedumt att spara åt de i våra namn, för 300 räcker ju långt om de har varsitt ISK…

Men kan man på något vis ändå ha kvar bestämmanderätten över pengarna, eller finns det skattefria alternativ till ISK som passar bättre?

Summan av kardemumman: Kan vi spara skattefritt åt barnen utan att de per automatik har rätt till pengarna vid 18? De kommer med all säkerhet vara ansvarstagande men känns som en himla onödig risk…

Det finns s k gåvoförsäkringar där t ex barnen får en placering men inte får disponera pengarna förrän de t ex är 23 år. Går att lägga in villkor att de får ta ut tidigare för köp av lägenhet, Day Date eller liknande.Hej!

Vi sparar åt barnen i ISK i våra namn för att de inte ska få de när de är 18, utan få en decent kontantinsats när det är dags för lgh.

Men nu när ISK är skattefritt upp till 300 (om ett år) är det ju jättedumt att spara åt de i våra namn, för 300 räcker ju långt om de har varsitt ISK…

Men kan man på något vis ändå ha kvar bestämmanderätten över pengarna, eller finns det skattefria alternativ till ISK som passar bättre?

Summan av kardemumman: Kan vi spara skattefritt åt barnen utan att de per automatik har rätt till pengarna vid 18? De kommer med all säkerhet vara ansvarstagande men känns som en himla onödig risk…

Det finns s k gåvoförsäkringar där t ex barnen får en placering men inte får disponera pengarna förrän de t ex är 23 år. Går att lägga in villkor att de får ta ut tidigare för köp av lägenhet, Day Date eller liknande.

23 år, är det inte i den åldern de vill göra jorden-runt-resa?

Kapitalförsäkring är smidigaste sättet spara till barnen. Har alla fördelar med ISK, men enklare att skriva över kontot på barnen senare. Avanza erbjuder även bra upplägg för detta, så kallat ”barnspar”.

KF är i regel väldigt likt ISK. Och vad jag kan hitta gäller det skattefria beloppet för KF precis som för ISK

Satte själv upp sådant konto till systerns barn nyligen. Ringde Avanza kundtjänst och fick hjälp att reda ut alla frågetecken. Rekommenderas att slå dem, eller motsvarande, en signal.

KF är i regel väldigt likt ISK. Och vad jag kan hitta gäller det skattefria beloppet för KF precis som för ISK

Satte själv upp sådant konto till systerns barn nyligen. Ringde Avanza kundtjänst och fick hjälp att reda ut alla frågetecken. Rekommenderas att slå dem, eller motsvarande, en signal.

Glömde svara här, se ovanHej!

Vi sparar åt barnen i ISK i våra namn för att de inte ska få de när de är 18, utan få en decent kontantinsats när det är dags för lgh.

Men nu när ISK är skattefritt upp till 300 (om ett år) är det ju jättedumt att spara åt de i våra namn, för 300 räcker ju långt om de har varsitt ISK…

Men kan man på något vis ändå ha kvar bestämmanderätten över pengarna, eller finns det skattefria alternativ till ISK som passar bättre?

Summan av kardemumman: Kan vi spara skattefritt åt barnen utan att de per automatik har rätt till pengarna vid 18? De kommer med all säkerhet vara ansvarstagande men känns som en himla onödig risk…

Tack!Kapitalförsäkring är smidigaste sättet spara till barnen. Har alla fördelar med ISK, men enklare att skriva över kontot på barnen senare. Avanza erbjuder även bra upplägg för detta, så kallat ”barnspar”.

KF är i regel väldigt likt ISK. Och vad jag kan hitta gäller det skattefria beloppet för KF precis som för ISK

Satte själv upp sådant konto till systerns barn nyligen. Ringde Avanza kundtjänst och fick hjälp att reda ut alla frågetecken. Rekommenderas att slå dem, eller motsvarande, en signal.

Jag vet dock inte om det räknas som att det sparas i era namn, eller i barnens namn. Kan vara värt att dubbelkolla det där