Brukar ofta bli så med nybyggda hus. Sällan man får tillbaka pengarna de första åren. Brukar ju vara så att man har köpt en dyr tomt och sen blir allt dyrare än man har tänkt sig. Framförallt markarbeten. Det är bara att kolla på Grand Designs på TV.Grannarnas hus såldes för mindre än byggkostnaden i ett populärt område i Skåne. Långt från det hetaste men poppis för sitt läge och storlek samt rimligt pris.

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Notera: This feature may not be available in some browsers.

-

Välkommen till ett uppdaterat Klocksnack.se

Efter ett digert arbete är nu den största uppdateringen av Klocksnack.se någonsin klar att se dagens ljus.

Forumet kommer nu bli ännu snabbare, mer lättanvänt och framför allt fyllt med nya funktioner.Vi har skapat en tråd på diskussionsdelen för feedback och tekniska frågeställningar.

Tack för att ni är med och skapar Skandinaviens bästa klockforum!

/Hook & Leben

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Bostadsbubbla

- Trådstartare Kson

- Start datum

Brukar vara så ja men här snackar vi efter pandemin. Grannarna betalade över 6 miljoner för ett 1 1/2-planshus med basics och carport. Huset som sen gick för under 6 var enplans, större med pool och solceller samt bättre tillval.Brukar ofta bli så med nybyggda hus. Sällan man får tillbaka pengarna de första åren. Brukar ju vara så att man har köpt en dyr tomt och sen blir allt dyrare än man har tänkt sig. Framförallt markarbeten. Det är bara att kolla på Grand Designs på TV.

Så priset dippade en sisådär 20% från peak skulle jag tro. Surt när det var en ensamstående som tvingades sälja. Troligen gick hon inte back även om solcellerna på 22k kW nog kostade mer än det drog in.

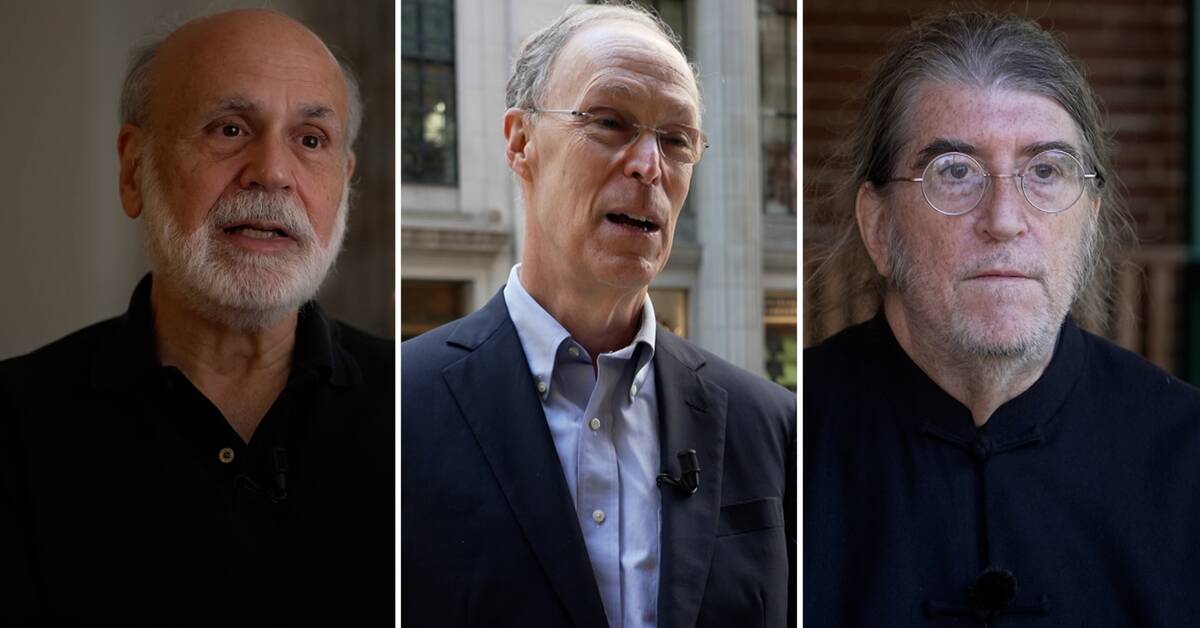

Intressant att höra hur nobelpristagarna i ekonomi ser på framtiden.

www.svt.se

www.svt.se

Ekonomipristagaren om krisen: Det går troligen överraskande bra

Nu inleds Nobelveckan, med prisutdelning på lördag. Årets ekonomipristagare Ben Bernanke, Douglas Diamond och Philip Dybvig belönas för sin forskning om bankers roll i finanskriser.

samt vad man bygger också, går ju att köra på med 20k/kvm eller 30k/kvm, kör man marmor, knx (om någon ens installerar det längre), om man kört spotar överallt (Byggkostnaden är nära nog samma oavsett var man bygger. Det är däremot inte samma sak med värdet. Att bygga nytt kan vara en god affär eller dålig beroende på var man bygger.

) etc etc som i princip ingen bryr sig om så lär man inte få tillbaka sina pengar (speciellt) i mindre ort

) etc etc som i princip ingen bryr sig om så lär man inte få tillbaka sina pengar (speciellt) i mindre ortAttans att din lista inte var EuroJackpott siffrorna för då skulle jag haft alla rätt på vårt hus vi renoverade 2020samt vad man bygger också, går ju att köra på med 20k/kvm eller 30k/kvm, kör man marmor, knx (om någon ens installerar det längre), om man kört spotar överallt (

Man bygger för sig själv och förhoppningsvis ingen annan. Var mer riktat mot kommentaren att man inte får tillbaka pengarna på nybyggt.Attans att din lista inte var EuroJackpott siffrorna för då skulle jag haft alla rätt på vårt hus vi renoverade 2020

Är många faktorer som påverkar vad man får tillbaka. Där orten och läget lär vara de två viktigaste faktorerna.

Lär vara så att för merparten av de som bygger ett hus så finns inga kontakter inom bygg, el, vatten/avlopp etc. Kostnaderna går att hålla ner till viss nivå men nivån uppåt finns ingen gräns för och lägger man pengarna på sådant som direkt inte ger något värde i merförsäljning så tillvida att man inte hittar rätt köpare så kan det absolut leda till att man får mindre än vad byggnationen kostat speciellt i mindre orter.

Jadu det där med Euro, var väl en landsman till dig som vann 1.3 miljarder för några veckor sen väl

Skönt. Då kan jag beställa min 760Li utan att oroa mig för andrahandsvärdet  Skönt med en säker investering.

Skönt med en säker investering.

Skönt med en säker investering.kommer t om gå upp i värde.....Skönt. Då kan jag beställa min 760Li utan att oroa mig för andrahandsvärdet

Blir lätt att sälja in det här till frugan känner jagkommer t om gå upp i värde.....

Harmon Rabb

Basic

Kan inte trycka ”gilla” på andras olycka. Bara hoppas att säljarna har köpt in sig på andra nivåer och trots allt kommer lindrigt undan.

Fokus borde handla om det fundamentala problemet - nämligen det ekonomiska systemet i sig självt som på mekanisk grund kommer att haverera. Detta pga det alltid råder ett latent underskott på betalmedel där pengarna för räntan aldrig skapas vid keditgivningstillfället. (Hint: pengar = skulder vilket medför att mycket pengar på bankkontot = mycket av någon(s) annans skulder)

Ingen kommer undan nu. Systemet är skuldmättat och det vi ser är att det spelar upp sig själv baklänges.

Även om du är skuldfri kommer du bli påverkad av det som sker nu. Det hjälper inte att amortera av sina skulder då 98% av den cirkulerande penningmängden i Sverige är just privata bankers skulder (privatpersoners lån) så genom att minska denna mängd minskar tillgången till pengar i samhället.

En intressant länk hos BIS (Bank for International Settlements) för den som vill fördjupa sig -> https://www.bis.org/publ/qtrpdf/r_qt2212h.htm

Gör ett litet tillägg här - https://www.riksbank.se/sv/statisti...axlingar-for-en-egenfinansierad-valutareserv/

Lämpligt med 14,5 miljarder extra dollarskulder utan kollateral. Glider in som 7e inseglet och det kommer slå fint på svensken.

Ingen kommer undan nu. Systemet är skuldmättat och det vi ser är att det spelar upp sig själv baklänges.

Även om du är skuldfri kommer du bli påverkad av det som sker nu. Det hjälper inte att amortera av sina skulder då 98% av den cirkulerande penningmängden i Sverige är just privata bankers skulder (privatpersoners lån) så genom att minska denna mängd minskar tillgången till pengar i samhället.

En intressant länk hos BIS (Bank for International Settlements) för den som vill fördjupa sig -> https://www.bis.org/publ/qtrpdf/r_qt2212h.htm

Gör ett litet tillägg här - https://www.riksbank.se/sv/statisti...axlingar-for-en-egenfinansierad-valutareserv/

Lämpligt med 14,5 miljarder extra dollarskulder utan kollateral. Glider in som 7e inseglet och det kommer slå fint på svensken.

Senast ändrad:

Så vad kan vi göra? Flytta från Sverige? Inget skämt, jag är nyfiken.Fokus borde handla om det fundamentala problemet - nämligen det ekonomiska systemet i sig självt som på mekanisk grund kommer att haverera. Detta pga det alltid råder ett latent underskott på betalmedel där pengarna för räntan aldrig skapas vid keditgivningstillfället. (Hint: pengar = skulder vilket medför att mycket pengar på bankkontot = mycket av någon(s) annans skulder)

Ingen kommer undan nu. Systemet är skuldmättat och det vi ser är att det spelar upp sig själv baklänges.

Även om du är skuldfri kommer du bli påverkad av det som sker nu. Det hjälper inte att amortera av sina skulder då 98% av den cirkulerande penningmängden i Sverige är just privata bankers skulder (privatpersoners lån) så genom att minska denna mängd minskar tillgången till pengar i samhället.

En intressant länk hos BIS (Bank for International Settlements) för den som vill fördjupa sig -> https://www.bis.org/publ/qtrpdf/r_qt2212h.htm

Gör ett litet tillägg här - https://www.riksbank.se/sv/statisti...axlingar-for-en-egenfinansierad-valutareserv/

Lämpligt med 14,5 miljarder extra dollarskulder utan kollateral. Glider in som 7e inseglet och det kommer slå fint på svensken.

Kul med lite respons och intresse!Så vad kan vi göra? Flytta från Sverige? Inget skämt, jag är nyfiken.

Korta svaret är väl, inte så mycket just nu. Få inte panik, se upp för skräckporren i media/nyhetskanalerna.

Förändring kommer göra ont, speciellt om man är "gynnad" i nuvarande system och det behöver göras om helt från grunden.

Sen skulle jag propsa för att att öka medvetenheten om hur saker ligger till. Dvs skaffa sig kunskap och sprida den om hur t.ex pengar skapas (på riktigt) och vad det är för något egentligen, vem som gör dessa pengar, vem som äger dem och varför är det så?

Jag säger det som jag skrev tidigare i tråden och detta är något som Stefan Ingves själv har sagt - systemet bygger på förtroende, så vad händer när förtroendet brister? Det finns alltså ingen verklig backning i detta systemet. När vi mäter hur stark kronan är så gör vi en opinionsmätning om hur stort förtroende befolkningen har för den svenska kronan, inte att den faktiskt är värd/går att använda till något.

Det andra är förmodligen ett riktigt stort jubileumsår (som man hade förr i tiden var 49e år eller så). Det behövs en stor skuldavskrivning och ett slut på privata bankers kontroll över betalmedlet. Kanske tom att de upphör att existera över huvud taget. Det kommer behövas en bankreform. I vissa delar av världen just nu gör man stora skuldavskrivningar, detta är inget svensk media rapporterar om då det tydligen inte är så viktigt. Det verkar vara mer angeläget med melodifestivalen, fotbolls vm, bonde söker fru och annan folkbildande information (sorry for rant!).

Då betalsystemet är en global företelse och allt är sammankopplat via SWIFT spelar det inte så stor roll vart någonstans man bor. Man kommer inte gå oberörd (förutsatt att man inte lever helt offgrid/utanför samhället då antar jag). BRICS är ett samarbete och alternativ som har funnits ett tag nu och börjar ta fart, här kan man fördjupa sig massor!

Intressanta inflektionspunkter att börja vid kan vara att ställa sig dessa frågor:

Är det rimligt att en privatperson skapar/äger betalningsmedlet i ett samhälle? Det finns ingen risk för att någon/något korrumperas?

Är det rimligt att ett privat bolag äger/kontrollerar samhällskritisk infrastruktur? (kraftinfrastruktur t.ex se elpriserna, dessa är inducerade "kriser")

MVH

Tapiren

Basic

Tiden får utvisa om jag är en galenpanna eller ett geni men nu är det hus-shopping på G!

Tråkigt att öka riskexponeringen i en osäker marknad men jag köper ju inte på toppen i alla fall. I synnerhet skakigt när man är egenföretagare, men för tusan, ingen minns en fegis.

Dock svårt att skapa sig en bild av hur marknaden utvecklats då det generellt säljs få objekt i området och detta dessutom är lite udda.

Jag kapar 45 minuter på pendlingen och 5000kr på dieselkontot så det finns uppenbara fördelar.

Tråkigt att öka riskexponeringen i en osäker marknad men jag köper ju inte på toppen i alla fall. I synnerhet skakigt när man är egenföretagare, men för tusan, ingen minns en fegis.

Dock svårt att skapa sig en bild av hur marknaden utvecklats då det generellt säljs få objekt i området och detta dessutom är lite udda.

Jag kapar 45 minuter på pendlingen och 5000kr på dieselkontot så det finns uppenbara fördelar.

Bilagor

Om systemet kollapsar är det för att man vill att det kollapsar.Fokus borde handla om det fundamentala problemet - nämligen det ekonomiska systemet i sig självt som på mekanisk grund kommer att haverera. Detta pga det alltid råder ett latent underskott på betalmedel där pengarna för räntan aldrig skapas vid keditgivningstillfället. (Hint: pengar = skulder vilket medför att mycket pengar på bankkontot = mycket av någon(s) annans skulder)

Ingen kommer undan nu. Systemet är skuldmättat och det vi ser är att det spelar upp sig själv baklänges.

Även om du är skuldfri kommer du bli påverkad av det som sker nu. Det hjälper inte att amortera av sina skulder då 98% av den cirkulerande penningmängden i Sverige är just privata bankers skulder (privatpersoners lån) så genom att minska denna mängd minskar tillgången till pengar i samhället.

En intressant länk hos BIS (Bank for International Settlements) för den som vill fördjupa sig -> https://www.bis.org/publ/qtrpdf/r_qt2212h.htm

Gör ett litet tillägg här - https://www.riksbank.se/sv/statisti...axlingar-for-en-egenfinansierad-valutareserv/

Lämpligt med 14,5 miljarder extra dollarskulder utan kollateral. Glider in som 7e inseglet och det kommer slå fint på svensken.

Men den lösning som mest troligt blir aktuell är att låta räntorna ligga lägre än inflationen och låta lönerna öka och på så vis ökas penningmängden och skuldbördan blir möjlig att hantera. Kreditsystemet har alltid ökat och kommer alltid att öka, annars blir det precis som du säger kaputt. Dessa tankar du har är vanliga och det finns mycket videor på youtube som varnar och sprider panik, de har ännu alltid haft fel.

Det BIS lyfter angående fx swaps i sin rapport kan bli ett problem men det kan lika gärna inte bli ett problem. Här har du en artikel som förklarar det:

The BIS ''Hidden USD Debt'' Story Explained

Listen now | The BIS paper on FX derivatives ''hidden debt'' is making the rounds: let's look into it

themacrocompass.substack.com

themacrocompass.substack.com

Stora problemet är ju att marknaden är så sjukt dollarberoende. Och där vill ju centralbankerna börja köra med cbdc och ha egna konton, vilket säkert blir lösningen i förlängningen på längre sikt. Har pratat om det tidigare i tråden.

Säg att räntorna hålls på 5% men inflationen är 6-10. Löneökningarna blir 7% efter ett tag. Då kan du fortsätta pumpa systemet hur länge du vill. Det har skett tidigare i historien och det vi ser nu med negativ reella räntor är hur man har hanterat svåra ekonomiska perioder förut.

Räntor går i ungefär 40-årsperioder. Vi är i början nu och lönerna laggar lite, men snart höjs de och då kan vi fortsätta sparka burken. Med det sagt kommer det säkert bli tufft ett tag.

tjock_röker

Basic

Om systemet kollapsar är det för att man vill att det kollapsar.

Men den lösning som mest troligt blir aktuell är att låta räntorna ligga lägre än inflationen och låta lönerna öka och på så vis ökas penningmängden och skuldbördan blir möjlig att hantera. Kreditsystemet har alltid ökat och kommer alltid att öka, annars blir det precis som du säger kaputt. Dessa tankar du har är vanliga och det finns mycket videor på youtube som varnar och sprider panik, de har ännu alltid haft fel.

Det BIS lyfter angående fx swaps i sin rapport kan bli ett problem men det kan lika gärna inte bli ett problem. Här har du en artikel som förklarar det:

The BIS ''Hidden USD Debt'' Story Explained

Listen now | The BIS paper on FX derivatives ''hidden debt'' is making the rounds: let's look into it

Stora problemet är ju att marknaden är så sjukt dollarberoende. Och där vill ju centralbankerna börja köra med cbdc och ha egna konton, vilket säkert blir lösningen i förlängningen på längre sikt. Har pratat om det tidigare i tråden.

Säg att räntorna hålls på 5% men inflationen är 6-10. Löneökningarna blir 7% efter ett tag. Då kan du fortsätta pumpa systemet hur länge du vill. Det har skett tidigare i historien och det vi ser nu med negativ reella räntor är hur man har hanterat svåra ekonomiska perioder förut.

Räntor går i ungefär 40-årsperioder. Vi är i början nu och lönerna laggar lite, men snart höjs de och då kan vi fortsätta sparka burken. Med det sagt kommer det säkert bli tufft ett tag.

Tror du verkligen inflationen kommer vara så hög under hela 2023? Med tanke på vår skuldbörda och att inflationen mäts mot fg period? Själv tror jag 5 % boräntor snabbt dödar hela den svenska ekonomin, det är bara att räkna på svenskarnas skuld mot den ökade räntan för att se bortfallet.

Nej, jag tror vi kommer få fet deflation följt av mycket hög inflation.Tror du verkligen inflationen kommer vara så hög under hela 2023? Med tanke på vår skuldbörda och att inflationen mäts mot fg period? Själv tror jag 5 % boräntor snabbt dödar hela den svenska ekonomin, det är bara att räkna på svenskarnas skuld mot den ökade räntan för att se bortfallet.

tjock_röker

Basic

Nej, jag tror vi kommer få fet deflation följt av mycket hög inflation.

Vill du utveckla här eller i pm?

Skrev det här i april:Vill du utveckla här eller i pm?

Bostadsbubbla

Exakt. "Vi" har satt oss "betwen a rock and a hard place". Höj räntan och allt kraschar. Fortsätt med lättnader och göd hyperinflationen... sannolikt utfall i båda fallen pekar mot hyperinflation. Ett annat tips om man tror på hyperinflation är att köpa tillgångar med långsiktigt grundvärde (ex...

Därefter har vi alternativ 1 och 2.

1. Stimulera skiten ur allt och få hyfsat hög inflation men högre löneökningar och få tillbaka kontrollen över systemet.

2. Låta allt kollapsa och domedagen är här.

Tror de väljer 1 och därför har jag även börjat köpa aktier på sista tiden.

Eller så får svensken bara prioritera vad de lägger pengarna på. Detta kommer att reda ut sig över tid även om det kommer att bli kämpigt en stund. Man får betala ränta och skulder istället för lyxkonsumtion.

Gällande inflationen så ser den ut att peaka i början av 2023. Det betyder inte att den går från nio till två procent över en natt. Dvs vi kommer att ha liknande prisökningar som i år när inflationen går ner över tid.

Gällande inflationen så ser den ut att peaka i början av 2023. Det betyder inte att den går från nio till två procent över en natt. Dvs vi kommer att ha liknande prisökningar som i år när inflationen går ner över tid.

Tur att minskad konsumtion inte påverkar någon annan! Hade det varit så hade man ju kunnat se en djup lågkonjunktur där folk spenderar mindre på produkter och tjänster och folk i dessa branscher blir av med jobben och det spenderas ännu mindre och det blir värre och värre.Eller så får svensken bara prioritera vad de lägger pengarna på. Detta kommer att reda ut sig över tid även om det kommer att bli kämpigt en stund. Man får betala ränta och skulder istället för lyxkonsumtion.

Gällande inflationen så ser den ut att peaka i början av 2023. Det betyder inte att den går från nio till två procent över en natt. Dvs vi kommer att ha liknande prisökningar som i år när inflationen går ner över tid.

Men nu påverkar ju det det ingen annan som tur är. /s

Även om det var längesedan så minns säkert några av oss hur konjunkturcykler fungerar. Ibland upp och ibland ner. Nu står vi inför en lågkonjunktur och det kommer att leda till ett stålbad med konkurser och arbetslöshet.Tur att minskad konsumtion inte påverkar någon annan! Hade det varit så hade man ju kunnat se en djup lågkonjunktur där folk spenderar mindre på produkter och tjänster och folk i dessa branscher blir av med jobben och det spenderas ännu mindre och det blir värre och värre.

Men nu påverkar ju det det ingen annan som tur är. /s

Att försöka eliminera lågkonjunkturer med sänkt ränta är det vi gjort de senaste 15 åren. Så här i efterhand så kan man fundera på om det varit kanon…

Klart vi ska stötta när det blir lågkonjunktur, men vi ska även strama åt i högkonjunktur - vilket vi inte gjort och därför är vi i denna röran.Även om det var längesedan så minns säkert några av oss hur konjunkturcykler fungerar. Ibland upp och ibland ner. Nu står vi inför en lågkonjunktur och det kommer att leda till ett stålbad med konkurser och arbetslöshet.

Att försöka eliminera lågkonjunkturer med sänkt ränta är det vi gjort de senaste 15 åren. Så här i efterhand så kan man fundera på om det varit kanon…

Vi skulle ha börjat strama åt redan 2020 när man såg att allt rullade på och allt verkade bra, men det gjorde ingen.

Vi har ju megastimulerat hur länge som helst, fast ekonomin gått bra. Det är så idiotiskt och många skyller nu på Riksbanken - MEN!

Jag vill tydliggöra att Stefan Ingves bad om att få makroansvar för Sveriges ekonomi och ha med det som grund i penningpolitiska beslut - men regering/riksdag gav det till Finansinspektionen. Då har han gjort sitt uppdrag, vilket är att nå 2 % inflation. Helt och håller politikers fel detta, de fattar beslut om saker de inte förstår sig på och då hamnar vi här.

Samma sak med elförsörjningen.

Nu är vi i situationen där vi inte kan stimulera i lågkonjunktur, för vi har gjort det i en högkonjunktur. Då kommer vi att få en mycket värre finansiell situation än vi annars hade fått. Man kan säga att Riksbanken har bedrivit en procyklisk finanspolitik och förstärkt högkonjunkturen och nu kommer de även att förstärka lågkonjunkturen. Tror inte riktigt gemene man har förstått allvaret i situationen, utan det är först när sparpengarna tar slut och jobbet ryker som man kanske faktiskt förstår. Då blir man arg på politiker och andra för att de risker man har tagit nu materialiserar sig och gör att man hamnar i en dålig sits. Fast var det någon som tvingade oss att ta dessa risker? Är någon tvingad att flytta till villa och ta stora lån? Eller kan man bo i en hyresrätt?

Lätt att vara efterklok. Tyvärr kom det en pandemi imellan där 2020 och sedan blev det krig. Ska man vara riktigt efterklok så får man gärna gå tillbaka längre än så.Klart vi ska stötta när det blir lågkonjunktur, men vi ska även strama åt i högkonjunktur - vilket vi inte gjort och därför är vi i denna röran.

Vi skulle ha börjat strama åt redan 2020 när man såg att allt rullade på och allt verkade bra, men det gjorde ingen.

Vi har ju megastimulerat hur länge som helst, fast ekonomin gått bra. Det är så idiotiskt och många skyller nu på Riksbanken - MEN!

Jag vill tydliggöra att Stefan Ingves bad om att få makroansvar för Sveriges ekonomi och ha med det som grund i penningpolitiska beslut - men regering/riksdag gav det till Finansinspektionen. Då har han gjort sitt uppdrag, vilket är att nå 2 % inflation. Helt och håller politikers fel detta, de fattar beslut om saker de inte förstår sig på och då hamnar vi här.

Samma sak med elförsörjningen.

Nu är vi i situationen där vi inte kan stimulera i lågkonjunktur, för vi har gjort det i en högkonjunktur. Då kommer vi att få en mycket värre finansiell situation än vi annars hade fått. Man kan säga att Riksbanken har bedrivit en procyklisk finanspolitik och förstärkt högkonjunkturen och nu kommer de även att förstärka lågkonjunkturen. Tror inte riktigt gemene man har förstått allvaret i situationen, utan det är först när sparpengarna tar slut och jobbet ryker som man kanske faktiskt förstår. Då blir man arg på politiker och andra för att de risker man har tagit nu materialiserar sig och gör att man hamnar i en dålig sits. Fast var det någon som tvingade oss att ta dessa risker? Är någon tvingad att flytta till villa och ta stora lån? Eller kan man bo i en hyresrätt?

Folk kommer att ha råd med sina skulder. Det kommer dock att krävas prioriteringar och det kommer att leda till några tuffa år. Det är vad det är.

FI har varit tydliga nu på morgonen att det inte blir amorteringsfritt. Det är en tydlig signal till alla att det är dags att hålla i pengarna och vara klok.

Alla är idag medvetna om att det blir lågkonjunktur 2023 och de flesta förstår vad det innebär. En lågkonjunktur behöver dock inte vara slutet för allt. Det kan också vara en välbehövlig nystart där vi rensar bort lite dåligt och skapar nya möjligheter till välstånd. Sedan är det knappast blommor och fjärilar för alla men det är något som återkommande inträffar i det ekonomiska system som vi har.

Sedan är det kanske också tråkigt för de som tror att den ekonomiska kartan ska ritas om utan att det slår mot samhället i stort. Så blir det knappast denna gång heller.

Jag tror inte alla kommer att ha råd.Lätt att vara efterklok. Tyvärr kom det en pandemi imellan där 2020 och sedan blev det krig. Ska man vara riktigt efterklok så får man gärna gå tillbaka längre än så.

Folk kommer att ha råd med sina skulder. Det kommer dock att krävas prioriteringar och det kommer att leda till några tuffa år. Det är vad det är.

FI har varit tydliga nu på morgonen att det inte blir amorteringsfritt. Det är en tydlig signal till alla att det är dags att hålla i pengarna och vara klok.

Alla är idag medvetna om att det blir lågkonjunktur 2023 och de flesta förstår vad det innebär. En lågkonjunktur behöver dock inte vara slutet för allt. Det kan också vara en välbehövlig nystart där vi rensar bort lite dåligt och skapar nya möjligheter till välstånd. Sedan är det knappast blommor och fjärilar för alla men det är något som återkommande inträffar i det ekonomiska system som vi har.

Sedan är det kanske också tråkigt för de som tror att den ekonomiska kartan ska ritas om utan att det slår mot samhället i stort. Så blir det knappast denna gång heller.

Let’s find out.Jag tror inte alla kommer att ha råd.

Vi har precis fotograferat vårt hus inför försäljning. Läggs ut som ”på gång” i slutet av nästa vecka och fullskalig annons runt jul. Bästa timingen? Förmodligen inte, men vi fick åtminstone väldigt fina bilder med nyfallen snö.

Medelstor stad, ”på landet”, 300 nyrenoverade m2 i södra Sverige. Blir intressant att se hur detta går

Medelstor stad, ”på landet”, 300 nyrenoverade m2 i södra Sverige. Blir intressant att se hur detta går